По форме 184 2. Как правильно написать жалобу: примеры, образцы, рекомендации. Заполнение данных о застрахованном лице

Как написать жалобу в организацию или органы власти

Законодатель не устанавливает особой формы для написания жалоб, в том числе и при подаче их в государственные и муниципальные органы власти. Однако существуют общие требования к оформлению бумаг такого рода, которые следует соблюдать при ведении деловой переписки:

- При написании текста жалобы нельзя использовать нецензурные выражения, жаргонную лексику, а также оскорбительные выражения в адрес кого-либо. Обращения, не отвечающие предъявленным требованиям, могут быть оставлены без рассмотрения. Кроме того, они лишают отправителя права ссылаться на соблюдение досудебного порядка урегулирования споров.

- Текст должен быть лаконичен и точен. Не следует растягивать свою жалобу на несколько листов: максимально сжато опишите ситуацию, заостряя внимание только на тех моментах, которые действительно важны для верной оценки случившегося. Не используйте в своей речи выражений, которые можно трактовать различными способами, которые имеют переносное значение и т. п. Все существенные для рассмотрения спора данные должны быть достоверными (даты, числа, номера, адреса и т. д.).

- Внимательно следите за тем, кому вы адресуете свою жалобу. Это может быть руководитель отдела, организации, либо надзорный орган. От правильности выбора адресата зависит не только оперативность рассмотрения жалобы, но и качество такого рассмотрения. Кроме того, не стоит забывать, что всегда и везде действует негласный принцип очередности. Это значит, что, например, на продавца не обязательно жаловаться сразу директору торговой сети — достаточно будет направить претензию администратору или управляющему магазином.

- Следите за грамотностью речи, соблюдайте правила синтаксиса и пунктуации. Грамотная речь — одно из наиболее важных условий при ведении деловой переписки.

Вот и все условия, которые следует соблюдать при написании жалобы. Образец того, как правильно написать жалобу, вы найдете ниже.

Образец написания жалобы

Директору ООО «Стройка»

Денисову В.В.

от Клюева М.М.

г. Волгоград, ул. Ленина, д. 1

ЖАЛОБА

01 июня 2019 года, около 15 часов 00 минут, в забор моего дома, расположенного по адресу: город Волгоград, ул. Ленина, д. 1, на автомобиле «Рено» с государственным номером «А123БВ» въехал Алексеев Сергей Николаевич. Исходя из документов, представленных мне Алексеевым С.Н., данный автомобиль принадлежит вашей компании, гр. Алексеев является ее работником, и в момент наезда он находился при исполнении своих трудовых обязанностей.

Вызванные на место дорожно-транспортного происшествия сотрудники ГИБДД составили протокол (копию которого прилагаю). Данный протокол и претензия с требованием о возмещении причиненного мне ущерба в размере 10 тысяч рублей были направлены мной в ваш адрес 05 июня 2019 года, что подтверждается квитанцией об отправке и уведомлением о вручении почтового отправления от 10 июня 2019 года (их копии также прилагаю).

На сегодняшний день мною от вас не было получено никаких документов, причиненный мне ущерб компенсирован не был.

В связи с вышеизложенным прошу вас компенсировать причиненный ущерб в кратчайшие сроки. В противном случае я буду вынужден обратиться в суд с исковым заявлением для принудительного взыскания указанной суммы.

С уважением, Клюев М.М.

Рекомендуем ознакомиться со статьями "Жалоба на неправильную парковку ", "Куда, кому и как грамотно жаловаться на управляющую компанию ", а также с рекомендациями по составлению и отправке жалоб в другие инстанции.

Как написать коллективную жалобу и чем на отличается от обычной

Если ситуация нарушает не только ваши личные права, но и права других граждан, например соседей, то все потерпевшие могут объединиться и написать коллективную жалобу.

Коллективной называется любая жалоба, в которой претензии высказывает не один, а несколько человек, чьи права были нарушены в рамках одной (общей) ситуации.

Образец написания коллективной жалобы мало чем отличается от написания жалобы обычной (индивидуальной). Разница заключается лишь в том, что коллективная жалоба должна отражать общее мнение всех граждан по единому вопросу, а также описывать все случившееся с каждым из потерпевших.

После написания претензии все лица, указанные в коллективной жалобе, должны поставить личные подписи, которые будут выступать в качестве подтверждения согласия их с обстоятельствами, изложенными в жалобе.

Образец коллективной жалобы:

«Руководителю управляющей компании

Журавлеву В.С.

Не знаете свои права?

от Калугина В.В.

г. Москва, ул. Ленина д. 1 кв. 1;

Смирнова А.И.

г. Москва, ул. Ленина д. 1 кв. 2;

Иванова М.Д.

г. Москва, ул. Ленина д. 1 кв. 3.

ЖАЛОБА

Мы, нижеподписавшиеся, просим вас принять меры по проведению ремонтных работ в первом подъезде дома № 1 по улице Ленина.

Несмотря на регулярную оплату услуг, предоставляемых вашей управляющей компанией (о чем имеются соответствующие квитанции), и наличие заключенного между нами договора, предусматривающего поддержание в порядке мест общего пользования и проведение капитального/текущего ремонта, подъезд находится в аварийном состоянии: отсутствуют перила на лестничных пролетах, стены не окрашены, окна разбиты, входная дверь сломана.

Всё вышеизложенное считаем нарушением своих прав и просим провести необходимые ремонтные работы в кратчайшие сроки.

В случае если вашей стороной меры по досудебному урегулированию спора приняты не будут, мы будем вынуждены обратиться в суд с целью защиты своих прав и законных интересов. В случае обращения в судебные инстанции с вас также будут взысканы государственная пошлина и стоимость услуг нашего представителя в суде.

С уважением, В.В. Калугин

А.И. Смирнов

М.Д. Иванов»

Что еще необходимо знать о жалобах

Самое важно — о чем никак нельзя забывать! — так это обязательно оставлять у себя второй экземпляр жалобы. Тут также нужно сказать, что если вы подаете жалобу лично, то есть самостоятельно относите ее в приемную должностного лица или организацию, то на вашем экземпляре должна быть оставлена отметка о том, когда и кто принял вашу претензию.

Это необходимо по двум причинам: во-первых, с этой даты будет отсчитываться срок для ответа; во-вторых, это служит прямым подтверждением факта получения претензии адресатом.

Если вы отправляете претензию почтой, то необходимо сохранить квитанцию об отправке письма или дождаться, пока вам вернется уведомление о его вручении.

Следующее, что важно знать, — это срок ответа на претензию. Он зависит от того, кому вы направляете претензию и в связи с каким нарушением. Если претензия подпадает под действие закона о защите прав потребителей (например, если вы купили некачественный товар и отправляете претензию продавцу), то срок для ответа на претензию, в соответствии с действующим законодательством, будет равен 10 дням. Если же вы обращаетесь в органы государственной власти или местного самоуправления, то в действие вступает федеральный закон «О порядке рассмотрения обращений граждан Российской Федерации», в соответствии с которым ответ должен быть дан не позднее чем через 30 дней с момента получения обращения.

В случае же, когда специальный срок для ответа на претензию не установлен, вы можете установить любой, который считаете разумным и приемлемым. Как правило, ответ на претензию просят дать в течение 10 дней с момента ее получения.

Ответ должен содержать информацию не только о том, какой вариант решения спора предлагает контрагент, но и о том, в какой срок он готов реализовать свое предложение (либо отказ выполнить требования потерпевшего и обоснование причин для такого отказа).

основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации (основные направления бюджетной и налоговой политики субъектов Российской Федерации, основные направления бюджетной и налоговой политики муниципальных образований);

Требований к составу документов и материалов, представляемых в соответствии со статьей 184.2 и пунктом 5 статьи 192 Бюджетного кодекса.

3.2. При осуществлении предварительного аудита формирования бюджетов государственных внебюджетных фондов необходимо оценить соответствие проекта бюджета государственного внебюджетного фонда на очередной финансовый год и плановый период основным целям и задачам социально-экономической политики государства, определенным в посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации (в части бюджетной политики), указах Президента Российской Федерации от 7 мая 2012 года и иных программных документах.

При подготовке бюджетной отчетности часто возникают вопросы, связанные с составлением Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) и Сведений об исполнении бюджета (ф. 0503164). В данной статье, подготовленной М.В. Леоновой, начальником Отдела отчетности об исполнении федерального бюджета Межрегионального операционного управления Федерального казначейства, приводятся разъяснения особенностей формирования указанных отчетных форм и рассматриваются примеры их заполнения разными участниками бюджетного процесса.

Примечание:

* ПБС (РБС) - получатели (распорядители) бюджетных средств, АДБ - администраторы доходов бюджета, АИФ - администраторы источников финансирования дефицита бюджета.

В соответствии с пунктом 55 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее - Инструкция № 191н), графа 4 «Утвержденные бюджетные назначения» раздела 1 «Доходы бюджета» и раздела 3 «Источники финансирования дефицита бюджета» (в части поступлений источников финансирования дефицита бюджетов) Отчета (ф. 0503127) АДБ и АИФ не заполняется. Следовательно, согласно пункту 57 Инструкции № 191н графа 9 «Неисполненные назначения» в данных разделах также не заполняется.

Таблица 1

Таблица 2

|

092 1 00 00000 00 0000 000 | ||

|

092 1 11 00000 00 0000 000 | ||

|

092 1 11 02000 00 0000 120 | ||

|

092 1 11 02014 01 0200 120 |

Строка 700 «Изменение остатков средств» формируется в соответствии с пунктом 62 Инструкции № 191н

Расходы

Необходимо отметить, что в соответствии с Порядком составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утв. приказом Минфина России от 23.11.2011 № 159н (далее - Порядок № 159н

Формирование Отчета (ф. 0503127) ПБС (РБС), АДБ, АИФ*

Доходы / Источники финансирования дефицита бюджета

Примечание:

* ПБС (РБС) - получатели (распорядители) бюджетных средств, АДБ - администраторы доходов бюджета, АИФ - администраторы источников финансирования дефицита бюджета.

В соответствии с пунктом 55 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее - Инструкция № 191н), графа 4 «Утвержденные бюджетные назначения» раздела 1 «Доходы бюджета» и раздела 3 «Источники финансирования дефицита бюджета» (в части поступлений источников финансирования дефицита бюджетов) Отчета (ф. 0503127) АДБ и АИФ не заполняется. Следовательно, согласно пункту 57 Инструкции № 191н графа 9 «Неисполненные назначения» в данных разделах также не заполняется.

В разделе 1 и разделе 3 (в части поступлений источников финансирования дефицита бюджетов) заполнение графы 5 осуществляется на основании данных соответствующих счетов счета 121002000 «Расчеты с финансовым органом по поступлениям в бюджет» (без отражения средств, зачисляемых в последний рабочий день отчетного периода на счета, открытые управлениям Федерального казначейства по субъектам РФ на балансовом счете 40101, и подлежащих перечислению на счета бюджетов в первый рабочий день месяца, следующего за отчетным).

Данные должны соответствовать показателям Справки о перечислении поступлений в бюджеты (ф. 0531468).

Графа 6 заполняется на основании данных, отраженных на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», открытых к счетам 120121000 «Денежные средства учреждения на счетах в кредитной организации», 120123000 «Денежные средства учреждения в кредитной организации в пути» и 120127000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», графа 7 - на основании данных по счетам, отражающим некассовые операции.

Примером некассовых операций являются операции по связанным кредитам иностранных государств, которые отражаются без движения средств федерального бюджета - когда привлечение кредита отражается уполномоченным органом - Минфином России, а осуществление расходов за счет кредитов - уполномоченными органами исполнительной власти.

Еще одним примером некассовых операций является Взыскание непогашенного кредита за счет дотаций местному бюджету из бюджета субъекта РФ.

Пример заполнения АДБ, АИФ разделов 1,3 Отчета (ф. 0503127) приведен в таблице 1.

Таблица 1

Кроме того, в графе 6 раздела 1 подлежат отражению, например, доходы, полученные от разрешенных видов деятельности федеральными казенными учреждениями, находящимися за пределами Российской Федерации. При этом Отчет (ф. 0503127) по этим доходам и, соответственно, осуществляемым за их счет расходам формируется отдельной формой с отличительным признаком - Z (то есть ф. 0503127z), с последующим включением в сводный отчет главного распорядителя бюджетных средств.

Обобщенные показатели в графах 5-7 формируются, если Законом (решением) о бюджете утверждены плановые назначения по группировочным кодам классификации доходов и источников финансирования дефицита бюджета. Так как назначения Законом (решением) о бюджете утверждаются для главных администраторов доходов (главных администраторов источников финансирования дефицита бюджета), следовательно, администраторы доходов (источников финансирования дефицита бюджета) обобщенные показатели исполнения по группировочным кодам формировать не должны. Например, если Законом о бюджете утверждены показатели, представленные в таблице 2, то группировочными кодами в этом примере будут коды «092 1 00 00000 00 0000 000», «092 1 11 00000 00 0000 000», «092 1 11 02000 00 0000 000», и главному администратору доходов в Отчете (ф. 0503127) необходимо отразить по данным кодам плановый показатель (графа 4), обобщенные показатели исполнения (графы 5-8) и рассчитать неисполненные назначения (графа 9 = 4 - 8). По строке 010 отражается общая сумма утвержденных бюджетных назначений.

Таблица 2

|

Министерство финансов Российской Федерации |

||

|

092 1 00 00000 00 0000 000 |

Налоговые и неналоговые доходы |

|

|

092 1 11 00000 00 0000 000 |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

|

|

092 1 11 02000 00 0000 120 |

Доходы от размещения средств бюджетов |

|

|

092 1 11 02014 01 0200 120 |

Доходы от размещения средств Фонда национального благосостояния в разрешенные финансовые активы |

Строка 700 «Изменение остатков средств» формируется в соответствии с пунктом 62 Инструкции № 191н , при этом в графе 3 код бюджетной классификации не указывается.

Расходы

В разделе 2 «Расходы бюджета» Отчета (ф. 0503127) в графе 4 «Утвержденные бюджетные назначения» ПБС (РБС) отражает доведенный в установленном порядке объем бюджетных ассигнований на основании данных по соответствующим счетам аналитического учета счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам».

В графе 5 «Лимиты бюджетных обязательств» - доведенные объемы лимитов бюджетных обязательств на основании данных по счетам аналитического учета счета 1 501 10 000 «Лимиты бюджетных обязательств текущего финансового года».

Необходимо отметить, что в соответствии с Порядком составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утв. приказом Минфина России от 23.11.2011 № 159н (далее - Порядок № 159н), до РБС (ПБС) доводятся лимиты бюджетных обязательств и бюджетные ассигнования на исполнение публичных нормативных обязательств. При этом лимиты бюджетных обязательств по расходам на исполнение публичных нормативных обязательств главными распорядителями бюджетных средств не утверждаются. Пример заполнения РБС (ПБС) раздела 2 Отчета (ф. 0503127) представлен в таблице 3.

Данные Отчета (ф. 0503127) взаимосвязаны с иными показателями (отчетами) ПБС (рис. 1).

Рис. 1. Взаимосвязь отчетных данных Отчета (ф. 0503127) с иными показателями (отчетами)

Порядок формирования Сведений (ф. 0503164)

Сведения (ф. 0503164) составляются в случае, когда в результате исполнения бюджета на отчетную дату имеются отклонения между плановыми (прогнозными) и фактическими исполненными показателями по установленным критериям (сумма и (или) процент исполнения, и иные критерии).

Допустим, что в нашем примере критерии определения показателей, подлежащих отражению в Сведениях (ф. 0503164), для АДБ, РБС (ПБС), АИФ не определены, поэтому заполнение формы осуществляется в соответствии с Инструкцией № 191н по имеющимся отклонениям. Как указано в пункте 163 Инструкции № 191н , Сведения (ф. 0503164) формируются ПБС, АДБ, АИФ на основании показателей Отчета (ф. 0503127).

Таким образом, графа 3 «Утвержденные бюджетные назначения»:

не заполняется по доходам бюджета и поступлениям источников финансирования дефицита бюджета АДБ, АИФ;

по расходам бюджета и выплатам источников финансирования дефицита бюджета ПБС, АИФ формируется путем перенесения в графу 3 сумм показателей граф 4 «Утвержденные бюджетные назначения» и 5 «Лимиты бюджетных обязательств» Отчета ф. 0503127.

Пример заполнения Сведений (ф. 0503164) представлен в таблице 4.

Так как для АДБ и АИФ (в части поступлений ИФД) плановые (прогнозные) назначения не устанавливаются, а бюджетные назначения по выплатам ИФД в нашем примере отсутствуют, разделы 1, 3 не заполняются, за исключением итоговых строк.

По строкам 010, 200, 450, 500 отражаются показатели из аналогичных строк Отчета (ф. 0503127). Следовательно, показатели по данным строкам «переносятся» в Сведения (ф. 0503164) из Отчета (ф. 0503127) (рис. 2).

Рис. 2. Взаимосвязь показателей Отчета (ф. 0503127) АДБ, АИФ, ПБС и показателей Сведений (ф. 0503164)

При этом по строке 200 «Расходы бюджета, всего» в графе 5 «Не исполнено» отражается сумма показателей граф 10 «Неисполненные назначения по бюджетным ассигнованиям» и 11 «Неисполненные назначения по лимитам бюджетных обязательств» Отчета (ф. 0503127) с противоположным знаком.

В разделе 2 строка по остальным расходам не отражается, поскольку по этим расходам идет исполнение на 100 %.

Формирование строки 500 в случае, если плановые назначения по ИФД утверждаются, представлено на рисунке 3.

Рис.3

По строке 500 графы 5 «Не исполнено» Сведений (ф. 0503164) отражается показатель графы 9 «Неисполненные назначения» строки 500 Отчета (ф. 0503127) с противоположным знаком.

По строкам 520 и 620 в Сведениях (ф.0503164) в соответствии с пунктом 163 Инструкции № 191н отражаются показатели из аналогичных строк Отчета (ф. 0503127). Вместе с тем, этим же пунктом установлено, что показатели формируются по строкам 520 и по строкам 620 по соответствующим кодам КОСГУ без подведения промежуточных итогов по группировочным кодам бюджетной классификации. Таким образом, поскольку строка 520 и строка 620 являются группировочными кодами, соответственно 000 01 00 00 00 00 0000 000 «Источники внутреннего финансирования дефицитов бюджетов» и 000 02 00 00 00 00 0000 000 «Источники внешнего финансирования дефицитов бюджетов», эти строки в Сведениях (ф.0503164) не отражаются. Показатели строк 700 и 800 Отчета (ф. 0503127) в Сведения (ф. 0503164) не включаются, так как по ним плановые назначения на уровне АДБ, ПБС, АИФ не утверждаются - и, соответственно, не может быть неисполнения.

Как отмечалось выше, Сведения (ф. 0503164) составляются по показателям, по которым на отчетную дату сложились неисполненные назначения.

Особенности составления отчетности ГРБС, ГАДБ, ГАИФ*

Примечание:

* ГРБС - главные распорядители средств бюджета, ГАДБ - главные администраторы доходов бюджета, ГАИФ - главные администраторы источников финансирования дефицита бюджета.

Заполнение рассматриваемых отчетных форм ГРБС, ГАДБ, ГАИФ осуществляется аналогично вышеизложенному порядку с учетом некоторых особенностей.

Отчет (ф. 0503127)

В соответствии с пунктом 55 Инструкции № 191н графа 4 «Утвержденные бюджетные назначения» раздела 1 «Доходы бюджета» Отчета (ф. 0503127) заполняется ГАДБ в сумме утвержденных на текущий финансовый год законом (решением) о бюджете плановых показателей по закрепленным за ним доходам бюджета.

Так, в настоящее время Федеральным законом от 03.12.2012 № 216-ФЗ «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» (далее - Закон № 216-ФЗ) плановые показатели доходов федерального бюджета за администраторами не закрепляются, и поэтому главные администраторы доходов федерального бюджета данную графу не заполняют.

Графу 4 «Утвержденные бюджетные назначения» раздела 3 «Источники финансирования дефицита бюджета» Отчета (ф. 0503127) ГАИФ заполняют:

- по поступлениям источников финансирования дефицита бюджета - в сумме утвержденных на текущий финансовый год законом (решением) о бюджете плановых показателей;

- по выплатам источников финансирования дефицита бюджета - в сумме бюджетных ассигнований согласно утвержденной сводной бюджетной росписи (бюджетной росписи) на основании данных по соответствующим счетам счета 150310000 «Бюджетные ассигнования текущего финансового года».

Пример заполнения ГАДБ, ГАИФ разделов 1, 3 Отчета (ф. 0503127) приведен в таблице 5.

В разделе «Расходы бюджета» Отчета (ф. 0503127) в графе 4 «Утвержденные бюджетные назначения» ГРБС отражает утвержденный (доведенный) в соответствующем порядке объем бюджетных ассигнований на основании данных по соответствующим счетам счета 1 503 10 000 «Бюджетные ассигнования текущего финансового года»; в графе 5 «Лимиты бюджетных обязательств» данного раздела указываются утвержденные (доведенные) объемы лимитов бюджетных обязательств на основании данных по счетам аналитического учета счета 1 501 10 000 «Лимиты бюджетных обязательств текущего финансового года».

Следует подробней остановиться на вопросе отражения показателей бюджетных ассигнований: какие коды должны отражаться в данной графе - группировочные или детализированные?

Бюджетные ассигнования утверждаются Сводной бюджетной росписью.

Так, Порядком № 159н сводная бюджетная роспись федерального бюджета составляется и доводится до ГРБС в разрезе ведомственной структуры расходов федерального бюджета.

Дальнейшая детализация бюджетных ассигнований по кодам КОСГУ производится ГРБС в бюджетной росписи ГРБС.

Таким образом, если ГРБС в своей бюджетной росписи утверждает доведенные до него бюджетные ассигнования по укрупненным кодам КОСГУ (а именно: 200, 210, 220, 230, 240, 250, 260, 300, 500), соответственно, в такой же структуре бюджетные ассигнования и должны указываться в Отчете (ф. 0503127). При этом не следует забывать, что по этим строкам (с бюджетными ассигнованиями по группировочным кодам КОСГУ) необходимо отражать обобщенные показатели исполнения (так называемое «поднятие» или «подитог»), для того чтобы рассчитать показатель неисполненных бюджетных ассигнований (графа 10, таблица 6).

Если ГРБС ведет свою бюджетную роспись по детализированным кодам КОСГУ, то никаких обобщенных показателей исполнения указывать не следует.

Следует выделить и «смешанный» вариант. Он заключается в том, что бюджетные ассигнования ведутся по детализированным кодам КОСГУ (221-226), а по укрупненному коду КОСГУ (220) утверждается недетализированный остаток (аналогично лимитам бюджетных обязательств).

В таком случае по строкам, в которых по укрупненным кодам КОСГУ отражается недетализированный остаток бюджетных ассигнований, обобщенный показатель исполнения указывать не следует.

Таким образом, заполнение графы 4 зависит от того, как ведется бюджетная роспись ГРБС, а формирование обобщенных показателей исполнения - от наличия в графе 4 бюджетных ассигнований, весь объем которых указан по группировочному коду КОСГУ.

Пример составления ГРБС раздела 2 Отчета (ф. 0503127) приведен в таблице 6.

Сведения (ф. 0503164)

В разделах 1 и 3 (в части поступления источников финансирования дефицита бюджета) Сведений (ф. 0503164) ГАДБ, ГАИФ в графе 3 указываются плановые (прогнозные) показатели доходов бюджета на очередной финансовый год.

Прогнозные показатели указываются в случае, если Законом (решением) о бюджете плановые показатели не утверждаются, а в соответствующий финансовый орган представляется прогноз поступления доходов. Например, Законом № 216-ФЗ не утверждены плановые показатели по доходам, но главными администраторами доходов федерального бюджета и главными администраторами источников финансирования дефицита федерального бюджета представляется прогноз поступлений, который и необходимо указывать в графе 3 Сведений (ф. 0503164). В данном случае графа 3 разделов 1 и 3 Сведений (ф. 0503164) не будет аналогичной графе 4 разделов 1 и 3 Отчета (ф. 0503127).

Пример

Согласно Инструкции № 191н , как уже отмечалось, в Сведениях отражаются те показатели, по которым имеются отклонения между прогнозными и фактически исполненными показателями, то есть из нашего примера - данные по коду 167 1 16 90010 01 0000 140, по которому сложилось недовыполнение прогноза (120 000,00 руб. - 95 000,00 руб. = 25 000,00 руб.) и по коду 167 01 06 01 00 01 0000 630, по которому сложилось перевыполнение прогноза (50 000,00 руб. - 52 000,00 руб. = -2 000,00 руб.), с указанием причины отклонений в графе 7.

По коду 167 2 18 01010 01 0000 151 прогноз выполнен на 100 %, а по кодам 167 1 11 02012 01 0000 120, 167 01 06 08 00 01 0000 640, 167 01 06 03 00 01 0005 171 прогноз отсутствует.

Соответственно, данные показатели не включаются в Сведения (ф. 0503164).

Графы 3 «Утвержденные бюджетные назначений» и 4 «Исполнено» по разделам 2 и 3 (в части выбытий источников финансирования дефицита бюджета) формируются на основании показателей Отчета (ф. 0503127) ГРБС, соответственно граф 4 «Утвержденные бюджетные назначения) и 9 «Исполнено, всего» (по разделу расходы), 8 «Исполнено, всего» (по разделу ИФД), сформированного на отчетную дату.

Пример заполнения Сведений (ф. 0503164) приведен в таблице 7.

В то же время, следует отметить, что принимающие органы могут устанавливать некоторые нюансы заполнения Сведений (ф. 0503164). Так, например, Федеральное казначейство в письме от 05.02.2013 № 42-7.4-05/2.1-77 устанавливает следующие критерии:

- по разделу 1 формируются показатели (в разрезе кодов главы, видов, подвидов доходов бюджетов по бюджетной классификации Российской Федерации, кодов КОСГУ (в то время как в соответствии с Инструкцией № 191н указывается код главы и вида доходов бюджета)), по которым исполнение на отчетную дату не соответствует прогнозным показателям на отчетный период (а не на финансовый год, как установлено Инструкцией № 191н), а также по которым прогнозные показатели отсутствуют;

- по разделу 2 формируются показатели, по которым по состоянию на 1 апреля, 1 июля, 1 октября исполнение составило соответственно менее 20 %, 45 %, 70 % от утвержденных годовых назначений.

Например, Сведения составляются по состоянию на 1 октября, следовательно, в разделе 1 отражается прогноз поступлений на 9 месяцев (будем считать приведенные выше прогнозные данные как за 9 месяцев), а раздел 2 формируется по показателям, кассовое исполнение по которым составило менее 70 % от утвержденных годовых назначений.

В разделе 3 отражаются годовые плановые (прогнозные) назначения (в соответствии с Инструкцией № 191н), так как иное Федеральным казначейством не установлено.

При этом в графе 3 по сроке 010 «Доходы бюджета, всего» отражается итоговая сумма по прогнозным показателям доходов, по строке 500 «Источники финансирования дефицита бюджета, всего» отражается показатель графы 4 «Утвержденные бюджетные назначения» раздела 3 ф. 0503127, графа 5 по этим строкам рассчитывается как разница строк 4 и 3 (см. контрольные соотношения к показателям бюджетной отчетности главных администраторов средств федерального бюджета, представляемой в Федеральное казначейство - размещены на официальном сайте Федерального казначейства www.roskazna.ru в разделе «Методический кабинет», подразделе «Учет и отчетность»).

По условиям примера, приведнным выше, и с учетом критериев, установленных Федеральным казначейством, Сведения (ф. 0503164) будут заполнены в порядке, приведенном в таблице 8.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ФАЙЛЫ

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ: КОД – ДИП

где: СДЗ

– среднедневная зарплата,

ОЗ

– общая зарплата (за два года);

КОД

– количество отработанных дней по календарю (за два года);

ДИП

– дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре , но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства ().

Заполнение данных о заработной плате

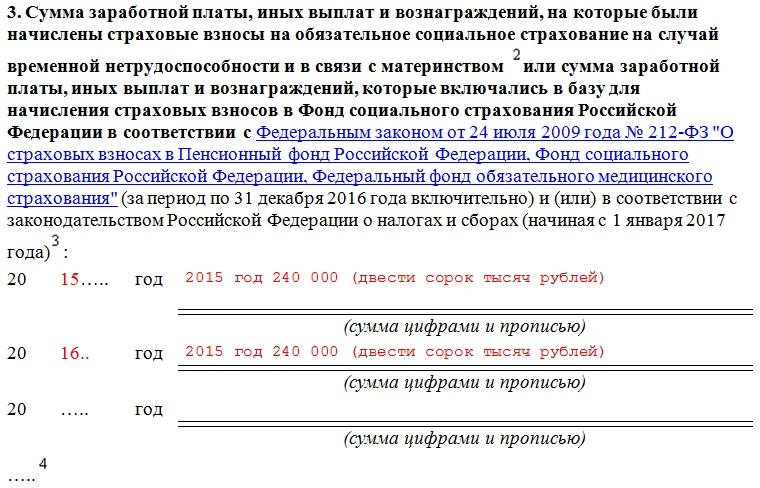

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016

год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год

: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

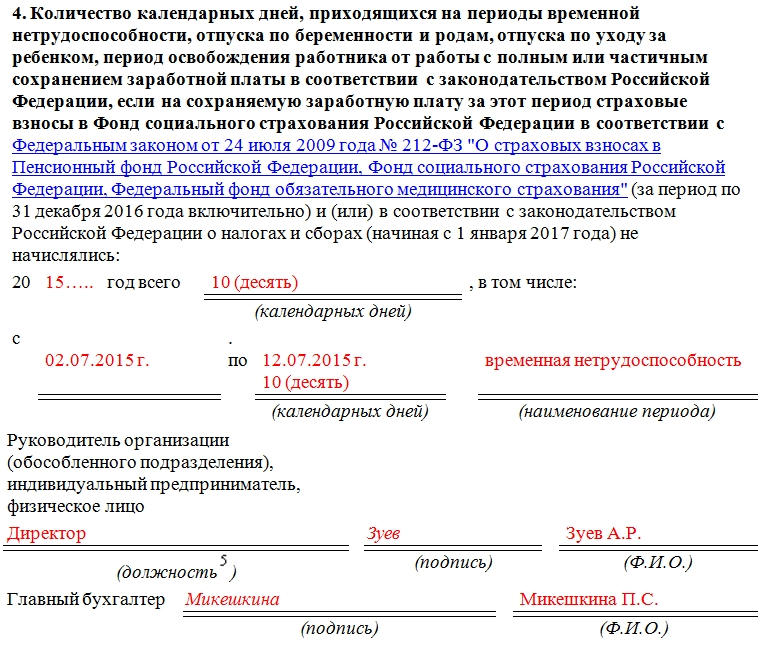

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Жалоба на работодателя образец. Жалобщик состояла в должности заместителя генерального директора по материально-техническому снабжению организации, о чем свидетельствуют трудовой договор и запись в трудовой книжке. Однако за определенного период заработная плата жалобщику выплачена не была, что является грубейшим нарушением норм трудового законодательства и гарантированных Конституцией РФ трудовых прав. Жалобщик просит внести представление об устранении нарушений закона со стороны руководства организации. Обязать руководство организации выплатить задолженность по заработной плате.

В Государственную инспекцию труда в г. _______

___________________________________________

от _______________________________

проживающей по адресу: _________________________

С _____________ года по __________ года я состояла в должности заместителя генерального директора по материально-техническому снабжению общества с ограниченной ответственностью «___» (______________________________________), о чем свидетельствуют трудовой договор и запись в трудовой книжке.

Размер моей заработной платы в соответствии с трудовым договором и дополнительным соглашением составил _____ рублей.

Согласно ст. 136 Трудового кодекса РФ, при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей ___ настоящего Кодекса для принятия локальных нормативных актов.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Оплата отпуска производится не позднее, чем за три дня до его начала.

Таким образом, нормы действующего трудового законодательства возлагают на работодателя обязанность неукоснительного соблюдения сроков выплаты заработной платы.

Однако за период с __________ года по __________ года заработная плата мне выплачена не была, что является грубейшим нарушением норм трудового законодательства и гарантированных Конституцией РФ трудовых прав.

На сегодняшний день размер начисленной, но не выплаченной мне заработной платы составил ______ рублей.

Кроме этого, работодатель не выплатил мне компенсацию за неиспользованный отпуск при увольнении за 28 календарных дней, которая составила _____ рублей.

____________ года я подала заявление об увольнении с работы по собственному желанию, в связи с выходом на пенсию.

В соответствии со ст. 142 Трудового кодекса РФ, работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с настоящим Кодексом и иными федеральными законами, а в силу ст. 236 ТК РФ, при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Кроме этого, до настоящего времени мне не выдана трудовая книжка, так же как и отсутствует приказ о моем увольнении.

Согласно ст. 84.1 Трудового кодекса РФ, прекращение трудового договора оформляется приказом (распоряжением) работодателя.

С приказом (распоряжением) работодателя о прекращении трудового договора работник должен быть ознакомлен под роспись. По требованию работника работодатель обязан выдать ему надлежащим образом заверенную копию указанного приказа (распоряжения). В случае, когда приказ (распоряжение) о прекращении трудового договора невозможно довести до сведения работника или работник отказывается ознакомиться с ним под роспись, на приказе (распоряжении) производится соответствующая запись.

Днем прекращения трудового договора во всех случаях является последний день работы работника, за исключением случаев, когда работник фактически не работал, но за ним, в соответствии с настоящим Кодексом или иным федеральным законом, сохранялось место работы (должность).

В день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со статьей 140 настоящего Кодекса. По письменному заявлению работника работодатель также обязан выдать ему заверенные надлежащим образом копии документов, связанных с работой.

Запись в трудовую книжку об основании и о причине прекращения трудового договора должна производиться в точном соответствии с формулировками настоящего Кодекса или иного федерального закона и со ссылкой на соответствующие статью, часть статьи, пункт статьи настоящего Кодекса или иного федерального закона.

В соответствии со ст. 140 ТК РФ, при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Незаконными действиями работодателя мне причинен и моральный вред и мои нравственные страдания выражаются в том, что из-за невыплаченного мне расчета при увольнении, я крайне стеснена в денежных средствах, из-за чего испытываю нервный стресс и, кроме этого, вынуждена изыскивать средства для защиты своих законных прав.

Мои требования о компенсации морального вреда основаны на законе.

Согласно ст. 237 Трудового кодекса РФ, моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Исходя из изложенного,

1.Внести представление об устранении нарушений закона со стороны руководства - общества с ограниченной ответственностью «___».

2. Обязать руководство ООО «___» выплатить мне задолженность по заработной плате в размере ______ рублей.

3. Обязать руководство ООО «___» выплатить мне компенсацию за неиспользованный отпуск в размере _____ рублей и компенсацию морального вреда в размере _____ рублей.

О принятом решении прошу уведомить меня в установленный законом срок.